İş Yatırım’dan TÜPRAŞ için ‘AL’ tavsiyesi

Gerçekleşen ve Tahminler 3Ç22’de 11.554 milyon TL net kar açıklayan Tüpraş, geçen yılın tıpkı periyoduna nazaran yaklaşık 11 kat artış …

Gerçekleşen ve Tahminler

3Ç22’de 11.554 milyon TL net kar açıklayan Tüpraş, geçen yılın tıpkı periyoduna nazaran yaklaşık 11 kat artış kaydederek (İş Yatırım: 6.500mn TL; Konsensus: 7.981mn TL) piyasa beklentilerini açık

orta bir farkla geride bıraktı. FAVÖK ise iddiaların üzerinde 17.812 milyon TL olarak açıklandı. (İş Yatırım: 14.635 milyon TL; Konsensus: 14,741 milyon TL). 3Ç22 FAVÖK sayısı, geçen yılın

birebir devrine nazaran %520’lik güçlü bir yıllık artışa işaret ediyor. İddialardan sapma, büyük ölçüde 3Ç22’deki beklenenden daha düzgün gerçekleşen faaliyet karlılığından, vergi masrafı ve net faiz sarfiyatı kalemlerindeki farklılıklardan kaynaklandı.

Son Çeyrekte Öne Çıkanlar

Rusya-Ukrayna ortasında devam eden savaş ve belirsizlik orta distilatlarda arz talep dengesizliği yaratmaya devam ediyor. Bu sebeple yükselen eser marjları, 3Ç’de de karlılığı desteklemeye devam etti. Beyaz eserlerde toplam yurt içi satışlar 3Ç21 düzeyinin %11.76 üzerine çıktı. Jet yakıtı pandemi devrinin baskılarını üzerinde attı ve mevsimsellik tesirleri ile güçlü kalmaya devam etti. Havacılıkta devam eden düzgünleşme ile birlikte jet yakıtı satışları üçüncü çeyrekte 1 milyon tona ulaştı (geçen yıla nazaran %25 büyüme). 3Ç22’de ortalama dizel marjları, 3Ç21’deki 7,1 dolar/varilden 42,1 dolar/varil’e ulaştı. Misal halde, jet yakıtı ve akaryakıt marjları, 36,7 dolar/varil ve 16,7 dolar/varil’e ulaştı. 3Ç21’de sırasıyla 4,4 dolar/varil ve 14,8 dolar/varil olarak kaydedilmişti.

2Ç ile kıyaslandığında ise dizel ve jet yaktı marjları, sırasıyla 45.3 dolar/ varilden 42.1 dolar/varil’ e ve 44.9 dolar/varil ‘den 36.7 dolar /varil’e gerilerken, akaryakıt ve fuel-oil marjlarında gerileme daha fazla oldu. Akaryakıtta ki gerileme (2Ç22:35.6 , 3Ç22:16.8 ) büyük ölçüde ABD’de akaryakıt talebinin resesyon tasaları ile zayıflamasından kaynaklanırken, artan güç maliyetleri sebebiyle rafinerilerin siyah eser sürece kapasitelerini azaltması da fuel-oil karlılıklarındaki düşüşünün temel sebebi olarak ön plana çıkıyor.Sonuç olarak şirket 3Ç’de 18.3 net rafineri marjı elde etmiş oldu (2Ç22:19.8, 3Ç21:5.9). Artan güç maliyetlerine rağmen, yüksek seyreden eser karlılıkları ve şirketin lehine açılan brent – ağır petrol fiyat farkı net rafineri marjını destekledi.

Değerleme Üzerindeki Tesir ve Görünüm

Şirket idaresi, 2022 yılı için net rafinaj marjı beklenti aralığını mevcut arz problemlerinin devam edeceği ve bunun sonucunda marjların yüksek düzeyleri koruyacağı beklentisine dayanarak, 13- 14 dolar/ varil düzeyinde tuttu. Doğalgaz maliyetlerindeki mümkün ek artışlar ve bunun eser karlılıklarını daha da üst çekmesi 4. Çeyrek için rafinaj marjı görünümü için üst taraflı bir risk oluşturuyor. Tüm yıl için kapasite kullanım oranı kestirimi daha evvel duyurulan %90-%95’te kalırken, Şirket, tüm yıl yatırım harcaması amacını 200 milyon dolarda sabit tuttu.

Yönetim ayrıyeten, uzun vadede işletme sermayesi fazlasının sıfıra yakınsayacağını belirtti. Şirket daha evvel Stratejik İş Planını kapsamında rafineri işi için açıkladığı uzun vadeli FAVÖK beklentilerinde, 2023 bütçesine ve beklentilerine bağlı olarak bir revizyon yapılabileceğini ekledi.

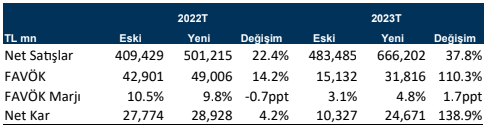

3Ç net rafineri marjı gerçekleşmesini ve Ekim ayında güçlü seyreden eser karlılıklarını dikkate alarak 2022 yıl sonu net rafineri marj varsayımımızı 13.5 dolar/ varil’den 14 dolar /varil’e yükselttik. Ayrıyeten 2023 yılının birinci yarısına dair net rafineri marj iddialarımızı ve münasebetiyle 2023 yıl sonu FAVÖK varsayımlarımızda de üst taraflı revizyon yaptık. ( İş Yatırım 2023 Net Rafineri Marj Kestirimi 6.63 dolar/varil). Şirketten ileriki süreçte gelecek olan 2023 net rafineri iddiası ile iddiamızı tekrardan gözden geçireceğiz.

Güçlü nakit yaratımı ve yasal kayıtlardaki geçmiş yıl ziyanlarının telafi edilmesi ile 2023’ten itibaren temettü ödemesini için önü açılan şirketin 2023 yılında %80 oranında temettü ödemesini bekliyoruz. Güncellenen 2022 yıl sonu net kar iddiamız pay başına 72TL meblağında bir temettü kestirimine işaret ediyor. Bu da %16.8 oranında bir temettü randımanına denk geliyor.

Şirketin Eylül 2022 tarihi itibariyle devralma sürecini tamamladığı Entek’i 509 milyon dolar amaç özsermaye bedeli ile değerlememize dahil ettik. Entek değerlememiz sırasıyla 6.2x ve 7.9x 2022 ve 2023 varsayımı FAVÖK çarpanlarına denk gelmekte . Makro varsayımlarımızdaki değişiklikleri, tahminlerimizdeki güncellemeler, emsal şirket çarpanlarında meydana gelen değişiklikleri ve uygunlaşan net nakit durumu yansıtarak, Tüpraş payları için 12 aylık maksat fiyatımızı 457 TL’den 616 TL’ye yükseltiyoruz. Güncellenen maksat fiyatımıza nazaran %44’lük artış potansiyeli ile Tüpraş için “AL” tavsiyemizi yineliyoruz. Avrupa pazarında petrol eserleri talebinde beklenenden daha fazla azalma, eser piyasalarında savaş kaynaklı tedarik sıkıntılarının ortadan kalkması yahut hafiflemesi ve sonuçta varsayımların altında eser karlılıklarına yol açması ve/veya yüksek devam eden güç maliyetleri, rafineri fiyatlarına tavan yahut mümkün emsal yasal düzenlemeler varsayımlarımız ve değerlememiz için risk faktörleri.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy idare şirketleri, mevduat kabul etmeyen bankalar ile müşteri ortasında imzalanacak yatırım danışmanlığı kontratı çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların şahsî görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İş Yatırım