ABD’de Haftanın Kritik Dataları: Büyüme ve Şahsî Tüketim Harcamaları

ABD’de geçtiğimiz hafta açıklanan ÜFE, perakende satış, sanayi üretimi ve kapasite kullanım oranı üzere sayılar piyasa algısının süratle değişmesine yol açtı…

ABD’de geçtiğimiz hafta açıklanan ÜFE, perakende satış, sanayi üretimi ve kapasite kullanım oranı üzere sayılar piyasa algısının süratle değişmesine yol açtı. Bu algı değişiminin sürüp sürmeyeceği ve bilhassa birinci çeyrek algısını şekillendirebileceği için haftanın ikinci yarısında açıklanacak datalar yakından takip edilecek.

Geçtiğimiz hafta açıklanan üstte bahsettiğimiz bilgi setinin piyasa beklentilerinin de altında performans sergilemesi olağan kurallarda “daha az agresif Fed” beklentisiyle birlikte piyasa dostu

fiyatlamalara yol açabilecekken, bu kere “ekonomide sert iniş” algısını ön plana çıkardı. Hatta ek olarak Fed beklentilerinde ekstradan bir gevşeme görmedik.

Fed’in faiz artırım sürecinde yalnızca enflasyonun etkilenmesini beklemek yanlış olur. Doğal olarak ekonomik aktiviteyi destekleyen birçok göstergede soğuma görmemiz olağan. Lakin bunun şiddeti de önümüzdeki süreçteki beklentileri sert formda etkileme potansiyeline sahip.

“1 eklenecek”

ABD’de üçüncü çeyrek büyümesinde ihracat katkısının hissesi epey büyüktü. Bunda da güçlü olmayan mal ihracatı ile ulaşım liderliğindeki hizmet ihracatı öne çıktı. Bunun yanında şahsî tüketim harcamaları ve kişisel olmayan sabit varlık yatırımları 3,2%’lik büyümeye dayanak sağladı.

Perşembe günü açıklanacak dördüncü çeyrek verisine dönecek olursak, 2,6% üzere bir beklenti oluştuğu görülüyor ki evvelki çeyrek açıklanan 3,2%’lik büyüme ve Fed siyasetleri göz önüne alındığında güçlü bir beklenti olduğu söylenebilir. Beklenti aralığı içinde en düşük kestirim 1,2%, en yüksek varsayım ise 4,2%. Büyümenin güçlü tavrı bir taraftan başta bahsettiğimiz “sert iniş”

telaşlarınız azaltabilir. Lakin bu telaşın azalması, çok daha uzun müddettir yaşanan enflasyonla uğraş konusunu tekrar ön plana çıkaracaktır.

“2 eklenecek”

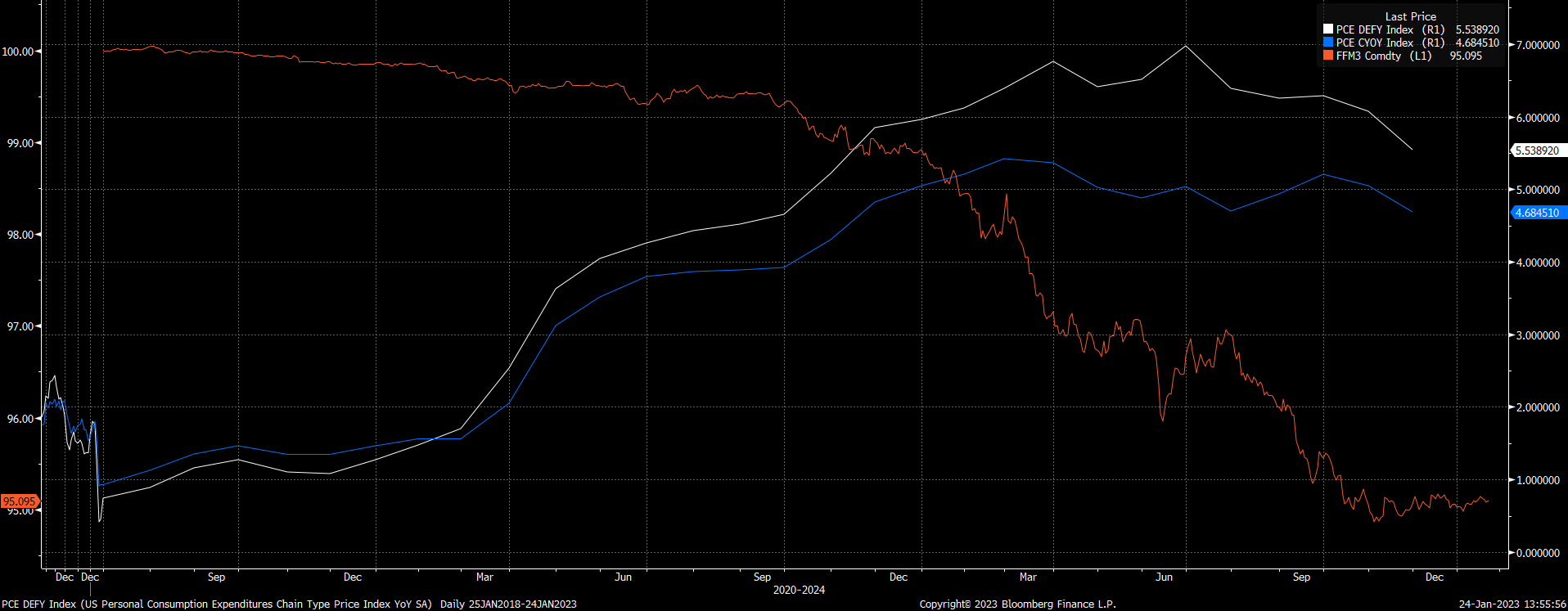

Cuma günü açıklanacak şahsî tüketim harcamaları fiyat endeksi (PCE) verisi de Fed’in enflasyon göstergesi olarak ön planda takip ettiği kalem. Esasen projeksiyonlar içinde de daha kapsamlı bilgi

sağlaması nedeniyle bu bilgi yer alıyor. Üstteki grafikte çekirdek ve manşet şahsî tüketim harcamaları fiyat endeksi (sırasıyla mavi ve beyaz) ile faiz beklentilerindeki değişime örnek olması için karşılaştırdığımız Haziran 2023 vadeli faiz kontratı yer alıyor.

Faiz artırımlarının ve güç fiyatlarındaki direkt (manşet için) ve dolaylı (ulaşım fiyatları üzere – çekirdek için) tesirleriyle birlikte PCE tarafında gerileme görülüyor. Bu gerilemenin ivme kazanması da, kontratın 95 düzeylerinde sınırlanmasına yol açtı. Zirve faizin 5% olacağı senaryosu, yani piyasa görüşü bu halde sürerken, kimi FOMC üyeleri 5% üzerindeki faizi savunmaya devam ediyor. Bu nedenle Perşembe ve Cuma açıklanacak bilgiler, piyasa – Fed iddialarının birbirine yakınsaması için fırsat olabilir.

Aynı vakitte bilgi akışı, son günlerde ayrışan Fed – ECB beklentileri nedeniyle de değerli. Fed’in yavaşlaması, hatta yıl sonuna hakikat faiz indirmesi piyasa senaryoları ortasında yer alırken, Avrupa

Merkez Bankası’nın Şubat ayı sonrasında da 50 baz puan faiz artırması gerekliliği fiyatlanıyor. Münasebetiyle bilgilerden çıkarılacak sonuç parite üzerinde tesirli olabilir. Bu da doğal olarak altın gibi

değerli madenlerden, ABD borsalarına kadar birçok varlık fiyatı üzerinde tesirini hissettirebilir.

GCM Yatırım Kıdemli Analisti

Umut TUNCER

[email protected]tr

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy idare şirketleri, mevduat kabul etmeyen bankalar ile müşteri ortasında imzalanacak yatırım danışmanlığı kontratı çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların şahsî görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

GCM Yatırım