Tahlil: Cari açığa karşın rezervler artmaya devam ediyor

Kasım ayı ödemeler istikrarı dataları bankaların efektif ve mevduat girişi ve beklenenden güçlü direkt yatırım gelirleri sayesinde rezervlerin 3,6 milyar…

Kasım ayı ödemeler istikrarı bilgileri bankaların efektif ve mevduat girişi ve beklenenden güçlü direkt yatırım gelirleri sayesinde rezervlerin 3,6 milyar dolar arttığını gösteriyor. Yaşanan devasa dış ticaret şokuna ve negatif global şartlara karşın yılın birinci on bir ayında rezervler 9,9 milyar dolar yükseldi. Swap hariç artış 4,3 milyar dolar.

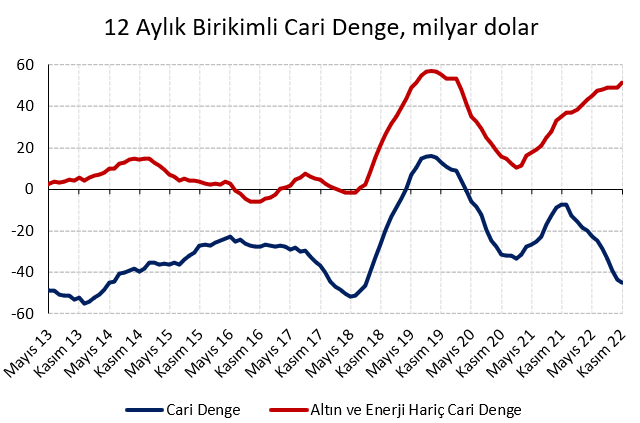

Kasım ayında cari açık 3,7 milyar dolar ile piyasanın (3,8 milyar dolar) ve İş Yatırım’ın (4,1 milyar dolar) iddialarının altında geldi. Altın ve güç dışı cari fazla ise 5,3 milyar dolar (Ekim: 8,6 Eylül: 6,9) ile Ekim ayındaki rekor düzeyine nazaran daraldı. 12 aylık birikimli bakıldığında, cari açık 43,4 milyar dolardan, 45,0 milyar dolara, birikimli çekirdek cari fazla (altın ve güç hariç) 50,0 milyar dolardan 51,3 milyar dolara yükseldi.

Kasım ayı cari istikrar tahminimizdeki sapma rekor yüksek direkt yatırım gelirinden kaynaklanıyor. Olağan kurallarda 0,1 ila 0,3 milyar dolar ortası açık veren bu kalem 0,5 milyar dolar fazla veriyor.

Cari istikrarın alt kalemlerine baktığımızda 7,1 milyar dolarlık dış ticaret ve 0,2 milyar dolarlık gelir açığına karşı 3,7 milyar dolarlık hizmetler fazlası görüyoruz. Hizmetler turizm sayesinde hayli güçlü seyretmeye devam ediyor. Turizm kaynaklı aylık brüt döviz girişleri salgın öncesi 2019 Kasım düzeyinin %146’sına denk geliyor. Bu oran 2022’nin birinci on bir ayı için %122 seviyesinde. Yüksek güç fiyatlarıyla Orta Doğu’nun zenginleşmesi ve savaş nedeniyle Rusya ve Ukrayna’dan gelen nüfus turizmi olumlu etkilemeye devam ediyor.

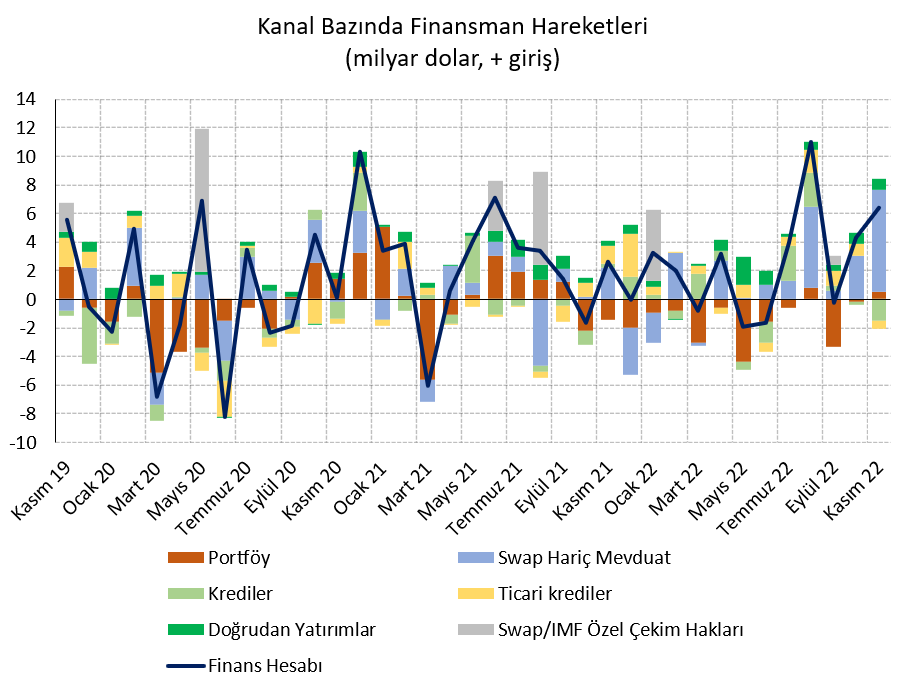

Kasım ayında finans hesabından 6,4 milyar dolarlık giriş görülüyor. Aktör bazında bakıldığında genel hükümetten 1,4, bankalardan 4,7 milyar dolar giriş, şirketlerden 0,4 milyar dolar çıkış görülüyor. Direkt yatırımlardaki 0,8 milyar dolarlık girişi büyük oranda şirketlerin hanesine ekleyebiliriz.

Alt ayrıntıları kanal bazında incelediğimizde efektif ve mevduattan 7,1 milyar, portföyden 0,5 milyar dolar giriş, kredilerden 1,5 milyar, ticari kredilerden 0,5 milyar dolar çıkış görülüyor.

Portföyün ayrıntılarına baktığımızda Hazine eurobond ihracından 1,5 milyar dolar, pay senedinden 0,3 milyar dolar giriş görüyoruz. Banka ve şirketlerin eurobond itfalarından toplam 0,9 milyar dolar, yerli kurumların yabancı menkul değer alımlarından 0,3 milyar dolar, devlet iç borçlanma senetlerinden 0,1 milyar dolar çıkış görüyoruz.

Kredilerin borçlanma tarafına baktığımızda, bankalarda 1,5 milyar dolar net borç ödemesi, şirketler kısmında 0,1 milyar dolar net borçlanma görüyoruz. Tahvil ve kredilere birlikte baktığımızda misal bir sektörel ayrışma kelam konusu. Kasım ayında uzun vadeli dış borç çevirme oranları bankalar için %58 (2022 Ocak-Kasım %56), şirketler için %83 (2022 Ocak-Kasım %179) düzeyinde. 2021 birinci on bir ayında bu oranlar bankalar için %84, şirketler için %138 düzeyindeydi.

Özetlemek gerekirse 3,7 milyar dolar cari açık, 6,4 milyar dolarlık finansman girişi ve 0,9 milyar dolarlık net yanılgı noksan girişiyle birleşince ödemeler istikrarında 3,6 milyar dolarlık rezerv artışı görüyoruz. Bu sayede, birinci on bir ayda 9,9 milyar dolar rezerv artışı kelam konusu. Swaplara nazaran düzeltme yaptığımızda artış 4,3 milyar dolara geriliyor.

İhracatın ithalata nazaran daha az arttığı Aralık ayında 6,5 milyar dolar civarı cari açık varsayım ediyoruz. Haftalık bilgiler portföy cephesinde pay senedi, DİBS ve eurobond toplam 0,8 milyar dolar girişe işaret ediyor. Yüksek frekanslı datalara nazaran TCMB brüt döviz rezervleri Aralık ayında 3,1 milyar dolar artıyor.

Aralık ayı dış ticaret istikrarındaki bozulma nedeniyle cari açık varsayımımızı 2022 yılı için 47,5 milyar dolardan 48,3 milyar dolara (2022 ulusal gelirinin %5,8’i) yükseltiyoruz. 2023 yılı için 27 milyar dolar cari açık varsayımımızı (2023 ulusal gelirinin %2,7s’i) koruyoruz.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist, İş Yatırım