Ak Yatırım’dan yeni pay teklifleri: Strateji temkinli alımlar

BIST-100 güçlü olumlu ayrışmasını sürdürüyor Ekim ayında pay senedi piyasalarında global ölçekte optimistlik hakimdi. Bu optimistlik FED’in …

BIST-100 güçlü olumlu ayrışmasını sürdürüyor

Ekim ayında pay senedi piyasalarında global ölçekte optimistlik hakimdi. Bu optimistlik FED’in Kasım başındaki toplantısı öncesi ABD’deki nakdî sıkılaşmanın daha evvel öngörülenden erken bitebileceği tarafındaki yorumların artmasıyla güçlendi. Bu doğrultuda GOÜ’lerin risk primleriyle birlikte Türkiye CDS’i de 150 baz puana yakın düştü. Tekrar de yurtdışı ile azalan korelasyon ve düşen yabancı hissesi nedeniyle bu gelişmenin BIST’in olumlu performansına tesiri hudutlu kalmış olabilir. Ay içerisinde beyaz eşya, otomotiv, demir/çelik ve perakende ticaret payları nispeten ağır kalırken, havacılık, bilişim, petrokimya ve çimento payları öne çıktı.

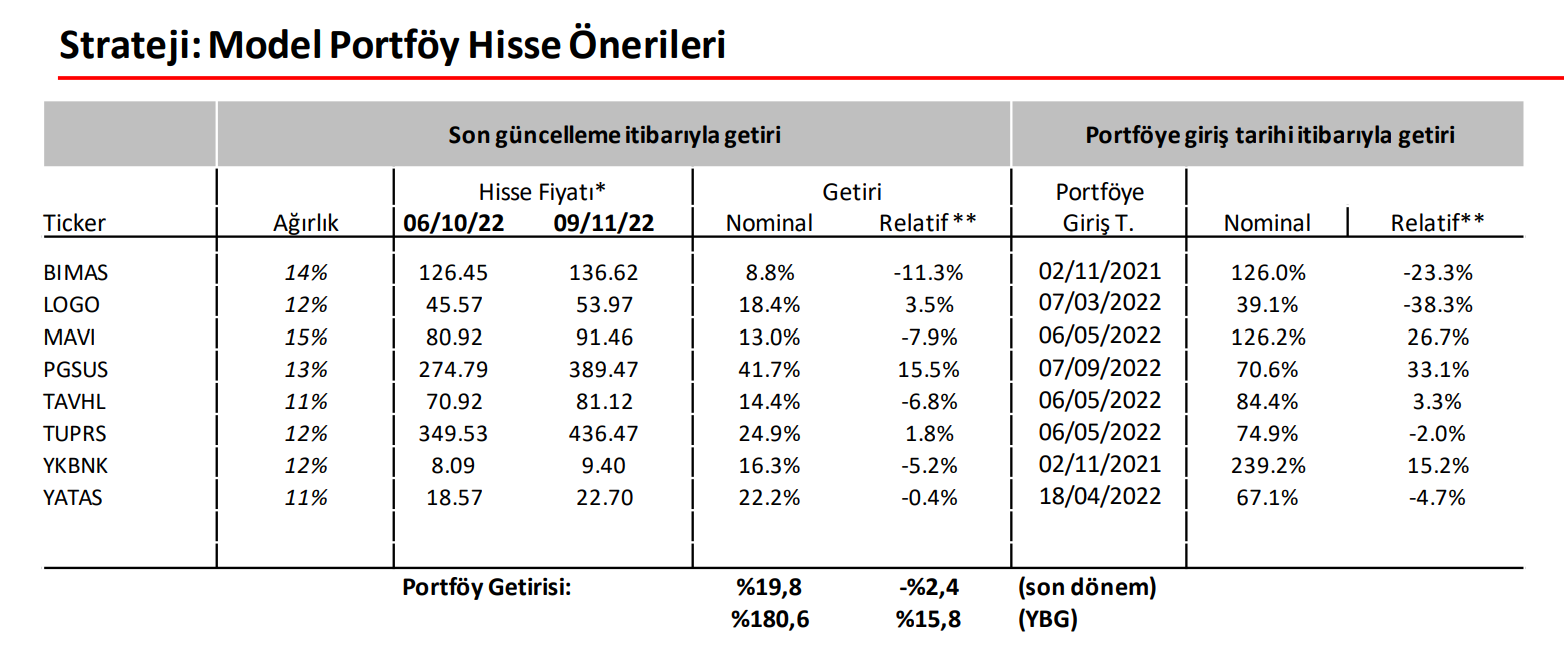

– Banka yükünü sıfırlayıp, sonlu güncellemeler yaptık. Model portföy stratejimizde son iki aydır banka tartısını kademeli olarak azalttık.

Bunun dışında perakende şirketler ile havacılık kesimini önceleyen pay tercihlerimizi koruyoruz. Bu rapor ile birlikte dal dinamiklerinin son çeyrekte zayıflayacağı beklentisiyle Yapı Kredi Bankası’nı, analist değişimleri nedeniyle Tüpraş ve Logo’yu portföyden çıkarırken, portföye Ford Otosan’ı ekliyoruz. Ford’u eklememizin sebebi, global çapta resesyon endişelerine karşın Ford Romanya satın alımı ve yeni yatırımlar sebebiyle 2023 yılında kar artışı kestirim ediyor olmamızdır. Yeni yatırımların getirdiği üst potansiyelin şimdi tam olarak fiyatlanmadığını düşünüyoruz.

Portföyümüzün 6 Ekim – 9 Kasım tarihleri ortası nominal getirisi %19,8 olarak gerçekleşti ve portföyümüz tıpkı devirde %22,4 getiri sağlayan BIST-100 getiri endeksinin %2,4 altında kaldı. Portföy toplam getirisinde Pegasus, Logo ve Tüpraş olumlu ayrışırken, Mavi, TAV, Yataş, Yapı Kredi ve BİM negatif ayrıştı.

- Böylece 9 Kasım prestijiyle pay teklif listemizin yıl başından beri getirisi %180,6’a ulaştı ve birebir periyotta %142,3 getiri sağlayan BIST-100 getiri endeksi geçilmiş oldu.

Görünüm: 3Ç22 sonuçları akabinde bir ölçü temkinli kalmayı tercih ettik

Ekim ayının ardından…

Önceki ayın ikinci yarısındaki satışlarla Eylül ayını dolar bazında yatay düzeyde tamamlayan BIST-100 Ekim’de TL ve dolar bazında %25 getiri sağladı. GOÜ’nün yılbaşına nazaran getirisi de TL bazında %119 ve dolar bazında %57 oldu.

Ekim ayında global borsalar bir evvelki ayın bilakis optimist bir havadaydı. FED faiz artırımlarında yavaşlama beklentisinin ve FED’in başlangıçta kestirim edilenden daha erken gevşeme mümkünlüğünün güçlenmesi ABD doları ve ABD faiz oranlarının düşmesine, GOÜ risk primlerinin nefes almasına ve borsaların yükselmesine imkan verdi. Aylık bazda, ABD ve Avrupa pay senedi endeksleri bir evvelki ayın kayıplarını %9’a varan artışla telafi etti. Öbür taraftan MSCI-GOÜ endeksi Çin’deki kayıplar nedeniyle %3 daraldı. BİST ise aylık ve YBG getirilerde bir kere daha dünya önderi oldu.

Yükseliş dalgalı olabilir

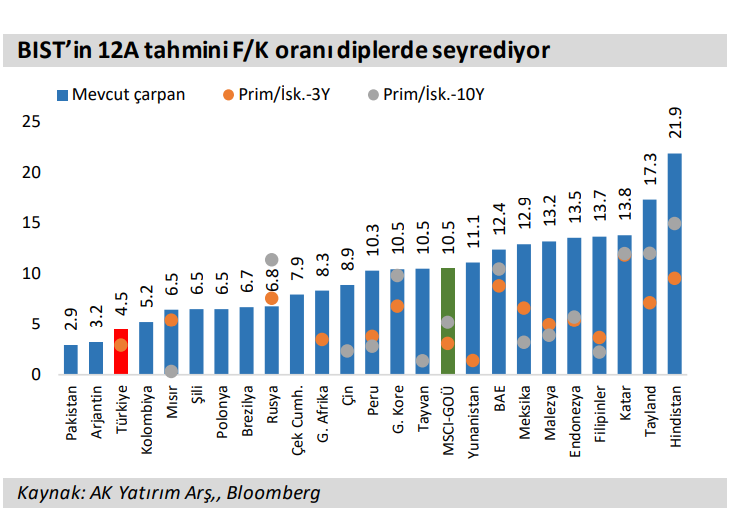

Alternatif yatırım araçlarında getiri potansiyelinin hudutlu kalması, BİST’te üst istikametli hareketin devamını destekliyor. Lakin global belirsizlik aşağı taraflı risk oluşturuyor. Son siyaset faiz indirimi ve liralaşma stratejisi ile kredi büyümesine yönelik makro ihtiyati önlemlerin akabinde mevduat faizleri bir ayda 150 baz puan artarken, TL ticari kredi faizi 150 baz puan daha düştü; 5 ve 10 yıllık DIBS’te 100-200 baz puanlık gevşeme görüldü. Bankaları TL mevduat hissesini %50’nin üzerine çıkarmaya teşvik eden düzenleme, önümüzdeki süreçte TL mevduat faizlerinin daha da yükselmesini tetikleyebilir. Daha cazip mevduat faizleri bir yandan borsa yatırımlarının bir kısmını mevduata yönlendirip bir yandan da bankaların faiz marjını baskılayabilir. Bu ihtimaller dikkate alındığında, borsada fiyat oynaklığı riskinin süreceğinitahmin ediyoruz.

Yabancı satmaya devam etti

BIST’de yabancı satış hacmi Eylül’de 0,6 milyar dolar ve birinci dokuz ay sonunda 3,1 milyar dolar oldu. TCMB haftalık verisine nazaran Eylül’de de 0,4 milyar dolar kadar yabancı satışı olduğunu iddia ediyoruz. Matriks verisine nazaran de yurt dışı yerleşiklerin takaspayı Ekim sonunda evvelki aya nazaran 0,5 puan gerileyerek %31’in altına geldi.

Kasım ayı gündemi

Ekim’in ikinci yarısında başlayan şirket bilanço açıklamaları 9 Kasım’da sona erdi. Gelen sonuçlar genelde beklentiden olumluydu. Bu olumlu eğilimin devam etmesini lakin dış şartlardaki bozulma nedeniyle imalatçı ve ihracatçı şirketlerin ve makro ihtiyati düzenlemelerin tesiriyle bankalarınson çeyrek performansının baskılanabileceğini düşünüyoruz.

Hisse tekliflerimizde biraz daha temkinli kaldık

CDS priminde Ekim ayında gördüğümüz rahatlama kuşkusuz BIST ismine kıymetliydi lakin yabancı yatırımcı hissesinin tarihi düzeylerde olduğunu dikkate alırsak tesirinin sonlu kaldığını düşünüyoruz. Yurtdışı taraf ile korelasyonu azalan BIST’de kesimler bazında seçici ve endeks bazında ölçülü yükselişe işaret eden eğilimin süreceğini düşünüyoruz. Evvelki ay dikkat çektiğimiz dinamiklerin devam ettiği, bu kapsamda iç piyasa dinamizminden olumlu etkilenen perakende şirketlerinin ihraç yüklü imalat bölümü şirketlerine karşı avantajlı durumunun belirginleştiği bir süreç bekliyoruz. Bilançolar sonrası Yapı Kredi, Tüpraş ve Logo’yu teklif listesinden çıkarırken; listeye Ford Otosan’ı ekledik. Listedeki pay sayısındaki azalma biraz daha temkinli duruşa işaret ediyor.

Ak Yatırım aylık strateji raporundan alınmıştır

İris Cibre: Bir kandırılma kıssası – Yatırım Tavsiyesi Değildir

İş Yatırım’dan TÜPRAŞ için ‘AL’ tavsiyesi

TL Mevduat Faizleri Artarken, Döviz Mevduat Faizleri Azaldı…