AMB’nin mali teşvik için Eylül’e kadar beklemesi için 5 sebep

Avrupa Merkez Bankası (AMB) siyaset yapıcılarının mali teşviğe gitmek gayesiyle Eylül ayına kadar beklemeleri için bir çok sebep bulunuyor …

Avrupa Merkez Bankası (AMB) siyaset yapıcılarının mali teşviğe gitmek gayesiyle Eylül ayına kadar beklemeleri için bir çok sebep bulunuyor.

Çarşamba günkü toplantıda idare heyeti üyeleri, Euro Bölgesi’nin zayıf iktisadını desteklemek için ek önlemlerin gereksinim halinde hazır olduğunu söylediler.

AMB Lideri Mario Draghi, proaktif olmayı hedefleyerek Eylül’ü beklemeden Perşembe günü siyaset değişikliğine gidebilir.

Para piyasalarındaki traderlar, faizlerin 10 baz puan düşürülmesine yüzde 30 ihtimal veriyorlar. Bir çok ekonomist, yetkililerin faiz düşlürüleceğine dair ipucu vermek için siyaset lisanını değiştirmelerini bekliyor.

AMB faiz indirimi için neden yaz sonunu beklemeli?

1-ABD Merkez Bankası kararının beklenmesi

Fed’in gelecek hafta on yıldan daha uzun bir müddettir birinci defa borçlanma maliyeti olan faiz oranlarında 25 baz puanlık bir indirime gitme mümkünlüğü öngörülüyor. Yatırımcılar daha evvelden daha yüksek oranda bir faiz indirimini fiyatlarken birtakım siyaset yapıcılar bu usul bir adımın ekonomik bilgilerin hala dirençli olması gerekçesiyle karşısında durdular. Fed daha agresif bir faiz atağı yapar yahut genişlemeci döngünün başladığını bildirirse, euro bedel kazanabilir. Bu durum Euro Bölgesi enflasyonuna aşağı taraflı baskı yaparak ve ihracatı azaltabilir böylelikle, ekonomiyi çok daha zayıflatabilir.

Bu sebeple AMB’ nin faiz düşürmek için daha az yerinin olduğu bir ortamda Fed karrını beklemesi ve buna yönelik bir atak geliştirmesi daha makul olur.

2- Ekonomik Datalar

Çarşamba günü açıklanan ekonomik datalar bilhassa Almanya’nın sert gerileyen imalat PMI verisi Temmuz ayında yavaşlamanın daha da berbata gittiğini gösterdi.

İkinci çeyrek büyümesi ve enflasyon sayıları da dahil olmak üzere kilit ehemmiyetteki kimi bilgiler ise Temmuz ayındaki toplantının akabinde gelecek.

Politika yapıcılar ekseriyetle istatistiklere finansal piyasa iştirakçilerinden daha detaylı erişim sağlayabiliyor olsalar da buna tepki geliştirebilmek için bölgede imalatın başı çektiği yavaşlamanın ne kadar süreceğine dair rastgele ekstra bir bilgi mevcut değil.

3-Yeni Öngörüler

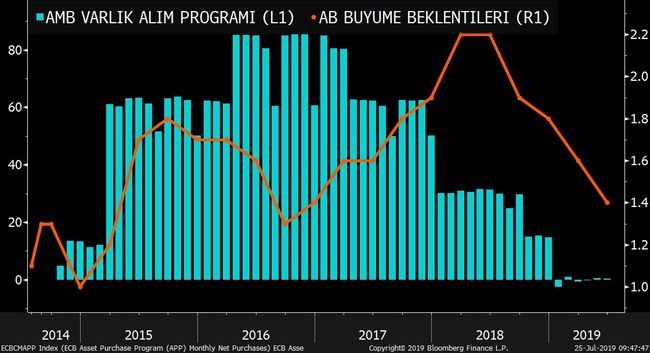

AMB, yeni ekonomik öngörüler ortaya koyduğunda temel siyaset değişikliklerini açıklama eğilimindedir ve bir sonraki güncelleme Eylül ayında yapılacak.

Banka, Haziran’da bu yıl enflasyonu yüzde 1.3 ve 2021’de 1.6 olarak öngördü fakat bu iddia gerçekleşenden daha fazla ikinci çeyrek enflasyon beklentisini içeriyor

Bu yüzden varsayımlardaki revizyonlar devam etmektedir.

4-Piyasa Beklentileri

Politika yapıcıların piyasa beklentilerine yönelik adım atmıyor olsalar da, bunu büsbütün görmezden geldiklerini belirtmek de kolay değil.

Yatırımcıların tamamı Eylül ayına kadar 10 baz puanlık bir faiz indirimini fiyatlamıyor ve bundan evvel yapılacak bir faiz indirimi ekonomik durumun şu an algılanandan daha makus düzeyde olduğuna yönelik sinyal de verebilir.

Bazı AMB yetkilileri piyasa iştirakçilerini geçen ayki toplantıda çok karamsar olarak sınıflandırmışlardı. Hasebiyle, çok olumsuz bir görünüm çizmekten kaçınmak isteyebilirler.

5-Paketin Karmaşıklığı

Son olarak, duyuracağı muhtemel tedbrler uygulama basamağında dikkatli bir biçimde alaınmayı gerektirecek.

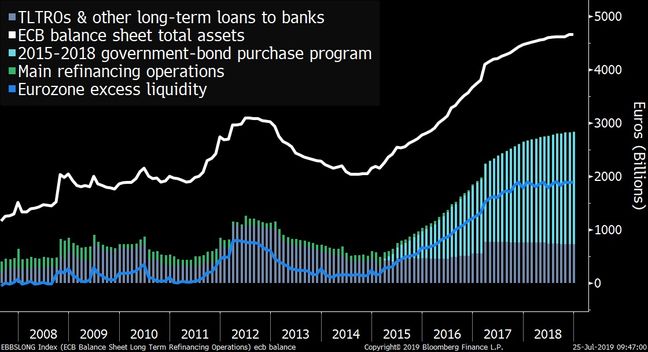

Bir çok analist, esasen aktüel olarak eksi 0.4 düzeyindeki düşük faiz oranının kimi bankaların muaf olacakları bir düzenek gerektireceğini düşünüyor.

Bunun için rezervlerin ‘kademelendirilmesi’ denilen bir çok yol var fakat şu ana kadar siyaset yapıcılar tarafından bir sistem açıklanmadı.

Bloomberg ekonomisti David Powell, “AMB İdare Konseyi’nin etkiyi hafifletmek için fazladan rezervin yüzde 10-yüzde 50’sini muaf tutmasını umuyoruz” dedi.