Çin’in tekrar açılması, Gelişmekte Olan Piyasa varlıkları için karışık bir nimet

Çin’in yine açılma kıssası süratle gelişmekte olan piyasalardaki en değerli ticaret teması haline geliyor. Bu nedenle varlık sınıfları ortasındaki potansiyel…

Çin’in yine açılma öyküsü süratle gelişmekte olan piyasalardaki en kıymetli ticaret teması haline geliyor. Bu nedenle varlık sınıfları ortasındaki potansiyel tesirini bulmak global yatırımcılar için hayati kıymet taşıyor.

Hisse senetleri için, tüketici talebini artırmayı, kurumsal nakit akışlarını güzelleştirmeyi ve ticaret hacimlerini canlandırmayı vaat ettiği için bir dayanak. Bununla birlikte, para üniteleri için, enflasyon yoluyla gerçek getirileri düşürerek, Çin’in cari hesabına baskı yaparak ve Federal Rezerv tarafından bir siyaset pivotunu geciktirerek bir yük de olabilir. Tahviller için, karışık bir imaj.

Ülkenin Covid Sıfır siyasetini gevşetmesi ve büyümeyi canlandırmaya yönelik teşvikler, Hong Kong’da listelenen Çin pay senetlerini 2006’dan bu yana bir yıla en düzgün başlangıcı, yuanı altı ayın en yüksek düzeyine ve tahvillerini üçüncü bir aylık ralliye hakikat gönderdi. Ayrıyeten, Tayland bahtından Güney Afrika randı’na ve Brezilya pay senetlerine kadar gelişmekte olan piyasalarda çıkarlar sağladı. Kestirimler, ikinci en büyük iktisadın 2023’te %4,8 oranında büyüyebileceğini, ABD’de %0,4 ve Avrupa Birliği’nde %0,1’lik bir genişleme ile karşılaştırılabileceğini gösteriyor.

Singapur’daki NatWest Markets’te döviz stratejisti olan Galvin Chia, “Çin’in tekrar açılma kıssası, bilhassa bölgesel ekonomilere ve global emtia tedarikçilerine olumlu yayılmalar getirerek, gelişmekte olan piyasa hassaslığının temel itici gücü olacak” dedi. “ABD ve Euro Bölgesi’nin düşüşte olduğu bir vakitte Çin’in yükselişe geçmesi, talep yavaşlamasını kısmen dengeleyeceği için mutlaka bir optimistlik kaynağıdır.”

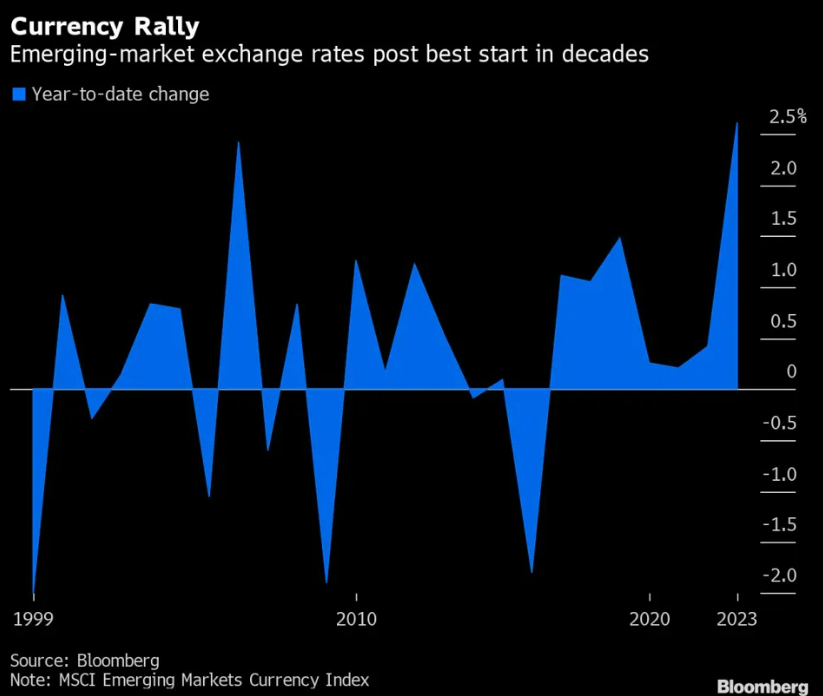

Gelişmekte olan ülke pay senetleri ve para üniteleri 1990’lardan bu yana bir yıla en güçlü başlangıcı yaptı ve tahviller, Çin’in pandemik gayretleri sırasında kenarda kalan yatırımcıların geri dönmesiyle on yıldan fazla bir müddettir en yeterli çıkarları kaydediyor. GAMA Portföy İdaresi geçen ay gelişmekte olan piyasalarda yükselişe geçti. Geçtiğimiz yılın birçoklarında düşüş eğiliminde olan Fidelity International, artık Çin ve Latin Amerika’yı destekleyen varlıklara çok tartı veriyor.

“Çin’in büyüme yanlısı siyasetleri beklediğim son itici güçtü,” diyor GAMA’da global makro portföy yöneticisi olan Rajeev De Mello. “Tayvan, Güney Kore ve Malezya, Çin’in mallara olan talebinin daha büyük faydalanıcıları olurken, Şili, Brezilya, Endonezya ve Güney Afrika, emtia ihracatı yoluyla Çin’e maruz kalacak. Milletlerarası seyahatlerin açılması, öncelikle Tayland üzere Çinli turistler için en yakın destinasyonlara yarar sağlayacaktır. ”

Dahası, Çin’in daralan fabrika kapısı deflasyonu, faaliyetin geri dönüşüne işaret ederken, tüketici enflasyonundaki küçük bir artış hala merkez bankasının teşvik eklemesi için yer bırakıyor. Morgan Stanley, yuanın çıkarlarının devam etmesini bekliyor ve ölçü stratejistleri, hedge fonlarının ve uzun müddettir yalnızca para yöneticilerinin A payı fikirleri aramaya başladığını söylüyor. BNP Paribas SA, MSCI Gelişmekte Olan Piyasalar Endeksi için gayesi yükseltti ve siyaset dayanağının Çin’in bu yıl %5’in üzerinde büyümesini sağlayacağını söyledi.

Stagflasyon Riski

Ancak optimistlik koşusu, eleştirmenlerini de çekmeye başlıyor. Çinli fabrikalar hayata geri dönerken, yatırımcılar enflasyon baskılarının büyüme dürtüleri kök salmadan çok evvel artma riskini tartışıyorlar. UBS Group AG, yuanın değerli olduğunu ve Çin’in tekrar açılma temasının pay senetleri ve faiz mükellefleri aracılığıyla daha düzgün oynandığını söylüyor. Ödemeler istikrarı merceği ile tahlil edildiğinde, para ünitesinin tekrar açılmadan kaybedecek daha çok şeyi var.

Bazı analistler bir adım daha ileri gidiyor ve stagflasyon hayaletini yükseltiyor – çok az büyüme ile çakışan yüksek enflasyon periyodu. Fed’in şahin kalmak için Çin’den gelen enflasyonist baskıları münasebet göstereceği tasası de görünüm üzerinde yük oluşturuyor.

Singapur’daki BNY Mellon Yatırım Yönetimi’nde makro ve yatırım stratejisti olan Aninda Mitra, “Yeniden açılma Çin ihracat fiyatları üzerinde baskı oluşturacak ve Fed fotoğrafını karmaşıklaştıracak” dedi. “Beklenti uzak olsa da, yatırımcılar stagflasyon riskine dikkat etmeli. Bu, iktisat zayıflarken bile Fed’in faiz indirimini önleyecek ve oranlar daha uzun mühlet daha yüksek kalabilir.”

Politika Etkisi

Geçen hafta, Çin’in para ünitesi, yine açılma konuşmasının piyasalarda çeşit atmaya başladığı Kasım ayının başından bu yana %9 arttı. Para yöneticileri artık çok bedelli hale geldiğine bahse giriyorlar. JPMorgan Chase & Co., yuan’ın taşınmasının artık cazip olmadığını ve “Çin’in tekrar açılma coşkusu” fiyatlandırıldıkça piyasalarda kimi kısa durumları yine kurmaya çalışacağını söyledi.

Singapur’daki SEB AB’nin Asya stratejisi lideri Eugenia Victorino, “Yeniden açılmanın gerçekleşme suratı göz önüne alındığında, Çin’de enflasyonist baskının ortaya çıkması kaçınılmaz” dedi. “Büyüme yanlısı bir Çin siyaseti, global arzın kısıtlandığı bir vakitte, tipik olarak güç fiyatlarında bir artışa yol açıyor. Bu, merkez bankalarının süratle güvercin bir duruşa dönmesini engelleyebilir.”

Ancak şimdilik, birçok yatırımcı toparlanmayı ve gelişmekte olan piyasalara yayılmasını sağlamaktan memnunluk duyuyor. JPMorgan datalarına nazaran, gelişmekte olan piyasa pay senetleri pazartesi günü yükseldi ve ortalama risk primi 9 baz puan azalarak 453’e geriledi.

“Şüphesiz, Çin’in tekrar açılması gelişmekte olan piyasa büyüme beklentilerini güzelleştiriyor ve bu da varlık sınıfı genelinde daha geniş piyasa hassaslığını destekliyor” diyor Londra’daki Fidelity International’da para yöneticisi olan Paul Greer.

Bloomberg